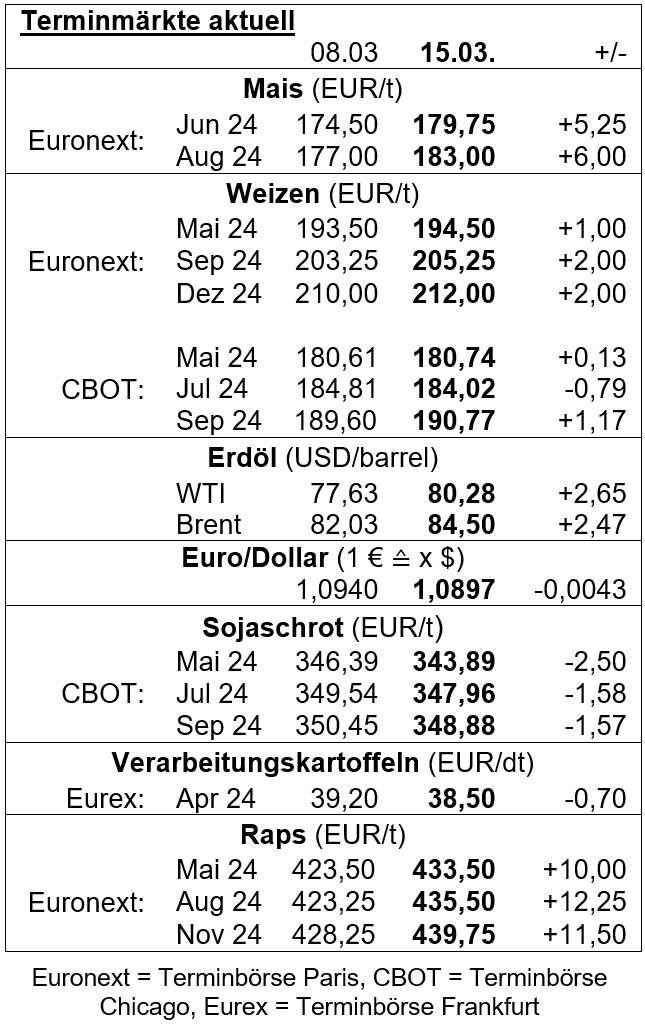

Am Rapsmarkt geht es aufwärts. Allerdings passen Preisvorstellungen von Erzeugern und dem Handel selten zusammen und es kommt nur vereinzelt zu Umsätzen.

An der Pariser Börse ging es kräftig aufwärts. So konnte der Rapskurs in zwei Handelstagen knapp 21 EUR/t an Wert gewinnen. Am 12.03.2024 schloss der Fronttermin Mai bei 444 EUR/t. Dies ist nicht nur rund 21,75 EUR/t über dem Niveau der Vorwoche, sondern gleichzeitig auch der höchste Stand seit 3 Monaten.

Aufwind kam dabei aus Kanada, denn nach jüngsten Angaben von Statistics Canada dürfte die kanadische Rapsfläche zur Ernte 2024 nicht nur das Vorjahr, sondern auch das langjährige Mittel verfehlen. Hinzu kamen feste US-Sojakurse, welche den EU-Raps mit nach oben zogen.

Mit dem deutlichen Plus in Paris wurden auch die Gebote für Raps auf Großhandelsstufe angehoben. So sind franko Hamburg für Partien der Ernte 2024 zur Lieferung ab Juli bis zu 432 EUR/t im Gespräch und damit bei unverändertem Aufgeld bis zu 21 EUR/t mehr als noch in der Woche zuvor.

Franko Niederrhein sind zur Lieferung ab April mit 454 EUR/t bei stabiler Prämie rund 22 EUR/t mehr möglich. Die deutlichen Preissteigerungen konnten den Handel jedoch bislang noch nicht beleben. Marktteilnehmer verharren vorerst in abwartender Haltung, weshalb die Umsätze vorerst gering bleiben. (Quelle: AMI)