Das Landvolk Niedersachsen lädt alle interessierten Mitglieder zu einem Online-Marktvortrag am 8. April um 19:30 ein. Als Referent wird Herr Dr. Jan-Hendrik Paduch, Geschäftsführer der Landesvereinigung der Milchwirtschaft Niedersachsen etwas zur aktuellen Marktlage, sowie zur Milcherzeugung Niedersachsens im Wandel vortragen. Wir freuen uns über alle interessierten Teilnehmer und Teilnehmerinnen. Eine Anmeldung ist nicht erforderlich. Die Teilnahme ist über folgenden Link möglich: https://us02web.zoom.us/j/84450647308?pwd=ZUtKL21RU0ZXaWRNRGRLUkd2enBSdz09

Auf dem neusten Stand

Lokales aus dem Kreisverband

Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

Aktuelles aus dem Kreisverband

Aktuelles aus dem Landesverband

28.03.2024

ML veröffentlich Erlass zu Abzugregelung für Hemmstoffe bei Teilmengenabholungen Milch und Rind

Nach Gesprächen von Landvolk, Landesvereinigung und Molkereien mit dem Ministerium für Landwirtschaft wurde ein Erlass zu Hemmstoffabzügen bei der Rohmilch verfasst. Ab sofort ist bei mehreren positiven vorliegenden Untersuchungsergebnissen der Milch eines Milcherzeugers in einem 24-Stunden-Zeitraum nur ein positiver Befund bei der Abrechnung zu berücksichtigen. Dadurch wird nur ein Hemmstoffabzug nach § 32 (2) RohmilchGütV vorgenommen. Die in diesen Fällen ungerechtfertigten Mehrfachabzüge sind so in Zukunft verhindert.

Es bleibt jedoch die Pflicht der Abnehmer, nach einem positiven Schnelltestergebnis der Milchsammelwagen (MSW)-Milch eine weitere Abholung der Milch bei den Milcherzeugern schnellstmöglich zu unterbinden und generell Kontaminationen zu verhindern.

28.03.2024

BTV-3: Hinweis zu autogenen Impfstoffen Milch und Rind

(DBV) Für das Frühjahr 2024 erwartet das Friedrich-Loeffler-Institut (FLI) eine schnelle Ausbreitung des BTV-3-Virus. Impfstoffe sollen in Entwicklung sein, ein Zulassungszeitpunkt ist jedoch nicht bekannt. Das Landvolk Niedersachsen weist auf die Möglichkeit der Anwendung eines autogenen Impfstoffs hin. Ein Einsatz ist rechtlich seit 2022 grundsätzlich möglich. Für Informationen zu den Bedingungen und zum Einsatz autogener Impfstoffe, verweisen wir an die jeweiligen Veterinärbehörden in den Bundesländern.

28.03.2024

EU-Umfrage zum Bürokratieabbau Milch und Rind

(DBV) Die EU-Kommission hat einen Fragebogen veröffentlicht, um die Ansichten von Landwirten zu ihren Erfahrungen mit EU-Verfahren und -Vorschriften für landwirtschaftliche Betriebe zu erfassen. Durch Ihre Beteiligung könnte eine mögliche Reduktion des Verwaltungsaufwandes erreicht werden. Die Umfrage läuft bis zum 8. April, Dauer max. 20 Minuten (deutsche Sprache oben rechts anwählbar). Die Ergebnisse sollen im Herbst 2024 veröffentlicht werden.

28.03.2024

DBV fordert Bürokratieabbau Milch und Rind

(DBV) Anlässlich des Agrarrats am vergangenen Freitag in Brüssel sowie der kürzlich auch vom Bundesrat beschlossenen schrittweisen Abschaffung der Agrardieselrückvergütung, hat der DBV ein Forderungspapier mit Vorschlägen zum Bürokratieabbau sowie wichtige Maßnahmen zur Entlastung der Landwirtschaft vorgelegt. Sie finden die betreffende Pressemitteilung sowie den Forderungskatalog auf der Website des DBV.

28.03.2024

BLE veröffentlicht Milchpreise für 2023 Milch und Rind

(AMI) Für das Jahr 2023 hat die BLE einen bundesdurchschnittlichen Milcherzeugerpreis für konv. Rohmilch in Höhe von 45,3 Ct/kg (4,0% Fett; 3,4% Eiweiß) und für öko. Rohmilch von 58,2 Ct/kg ausgewiesen. Im Rekordjahr 2022 lag der Durchschnittspreis für konv. Milch bei 53,2 Ct/kg (-7,8 Ct/kg) und für die Bio-Milch unverändert bei 58,2 Ct/kg.

28.03.2024

Milchmarkt Milch und Rind

(AMI, ZMB) In der 11. KW wurde 1% mehr Rohmilch als in der Vorwoche angeliefert. Damit lag das Milchaufkommen 0,5% über dem Vorjahresniveau. Der Milchmarkt entwickelt sich derzeit seitwärts mit rel. unveränderten Notierungen. Fett weist zur Zeit eine bessere Verwertung auf als Eiweiß.

Der bundesdurchschnittliche AMI-Vergleichspreis für Milcherzeuger hat sich im Februar im Vgl. zum Vormonat um 0,4 Ct/kg (bei 4,2 % Fett; 3,4 % Eiweiß) weiter erhöht. Der Mittelwert der 25 % höchsten Vergleichspreise stieg um 0,1 Ct/kg und der der 25 % niedrigsten Vergleichspreise um 0,6 Ct/kg im Vgl. zum Vormonat.

27.03.2024

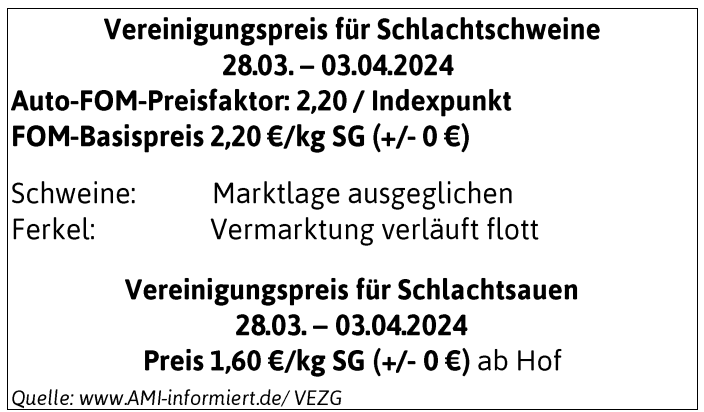

VEZG-Preise (28.03. – 03.04.2024) Schwein

Wir wünschen Ihnen und Ihrer Familie ein frohes Osterfest!

27.03.2024

Albanien: Europas 28. Land, das das ASP-Virus meldet Schwein

Die Afrikanische Schweinepest hat auch Albanien erreicht. Als 28. Land in Europa wurde von dort die ASP, Genotyp II, gemeldet. Am 9. Februar 2024 wurden in einem Wald im Kreis Kukës im Nordosten des Landes zwei Kadaver infizierter Wildschweine gefunden und an die Weltorganisation für Tiergesundheit (WOAH) gemeldet. Luftlinie liegt dieser etwa 15 km von der Grenze zum Kosovo und 30 km zur Grenze nach Nordmazedonien entfernt.

27.03.2024

Einkommensmöglichkeiten in Schweinemast erhöht Schwein

(AMI) Die Rentabilität im Mastbereich hat sich durch die gestiegenen Preise der Schlachtschweine gesteigert. Durch gestiegene Ferkelkosten mussten höhere Aufwendungen erbracht werden, doch auf der Erlösseite wurden im Vergleich dazu größere Anstiege erzielt. Die Forderungen für Futtermittel befinden sich mittlerweile unter 80 €/Tier. Nach der Modell-Rechnung der Agrarmarkt Informations-Gesellschaft (AMI) können in diesem Monat je gemästetes Schwein 11,70 € an Gewinn erreicht werden. Mit steigenden Temperaturen sollte die beginnende Grillsaison für den Handel belebende Effekte liefern.