(AgE) Das amerikanische Landwirtschaftsministerium (USDA) und das französische Fachinstitut für Schweinehaltung (Ifip) rechnen in 2024 mit einem weltweiten moderaten Produktionsrückgang von knapp 1%. Eine abnehmende Erzeugung in China ist nun erneut der Auslöser für das erwartete globale Minus auf rund 115,6 Mio. Tonnen. Knapp die Hälfte (56,0 Mio. Tonnen) soll in China erzeugt werden, was laut USDA im Vergleich zu 2023 rund 2 Mio. Tonnen oder 3,4% weniger wären. Chinas Schweineproduzenten haben ein verlustreiches Jahr hinter sich. Die Sauenbestände sind seit etwa einem Jahr rückläufig und lagen Ende Februar 2024 mit 40,4 Mio. Stück um rund 7% unter dem Niveau des Vorjahresmonats und ein weiterer Bestandsabbau ist wahrscheinlich. Die erwarteten Produktionsrückgänge in China können laut USDA nicht durch die Zuwächse in anderen Ländern vollständig ausgeglichen werden.

Auf dem neusten Stand

Lokales aus dem Kreisverband

Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

Aktuelles aus dem Kreisverband

Aktuelles aus dem Landesverband

17.04.2024

Tierhaltungsausgabe der dbk ist online Geflügel

Rund um Themen der Tierhaltung geht es in der aktuellen April Ausgabe der dbk. Sie finden Artikel zum Tierwohlcent, dem Tierschutzgesetz, der Entwaldungsverordnung und vielen weiteren Themen. Die aktuelle Ausgabe finden Sie bereits in der App zum Download. Seit Anfang des Jahres steht die Deutsche Bauern Korrespondenz allen Mitgliedern des DBV als E-Paper in der App zur Verfügung.

12.04.2024

Noch Plätze frei! Niederlande-Exkursion des Grünlandzentrums für Junglandwirte und Fachschüler Milch und Rind

(LVN, Grünlandzentrum) Das Grünlandzentrum Niedersachsen Bremen bietet eine dreitägige Exkursion speziell für Junglandwirte und Fachschüler in die Niederlande für die Zeit vom 22.05.24 bis 24.05.24 an.

Die Kosten für diese Studienfahrt mit vielen interessanten Stationen belaufen sich auf 225 bis 300 Euro pro Person. Die Anmeldung ist bis zum 22.04.24 möglich. Die Plätze werden nach der Reihenfolge der Anmeldungen vergeben. Weitere Informationen zum Programm und zur Anmeldung befinden sich auf der Homepage des Gründlandzentrums unter

https://www.gruenlandzentrum.org/niederlande-exkursion-fuer-junglandwirte-2024/

12.04.2024

Rindermarkt: Produktion von Rindfleisch leicht steigend Milch und Rind

(AMI) Besonders im Jahr 2022 war zuletzt eine rückläufige Produktion von Rindfleisch zu beobachten. In den vorläufigen Zahlen für die erzeugte Menge im Jahr 2023 und in der Schätzung für das laufende deutet sich eine geringfügige Erhöhung an.

Diese Entwicklung ist weniger auf größere Schlachtzahlen, sondern auf gestiegene Schlachtgewichte zurückzuführen. Im Außenhandel werden bei den Einfuhren leicht verringerte Aktivitäten prognostiziert. Dennoch bleibt Deutschland bei der Versorgung mit Edelteilen auf Importe angewiesen. Die Ausfuhren dürften sich wegen der nur geringen Erhöhung der Erzeugung stabil entwickeln. Als die wichtigsten Abnehmerländer für deutsches Rindfleisch sind die Niederlande, Frankreich und Italien zu nennen. Der Verbrauch von Rindfleisch dürfte sich bis 2024 auf 8,9 kg pro Kopf und Jahr leicht verringern. Eine größere Steigerung des Konsums wurde durch das hohe Preisniveau bei gleichzeitig größeren Inflationsraten ausgebremst. Der Verbraucher griff dann stärker bei preisgünstigeren Fleischarten zu.

12.04.2024

QM-Nachhaltigkeitsmodul im Wandel Milch und Rind

(DBV) Im Herbst 2023 startete das Nachhaltigkeitsmodul des QM-Milch e.V. in einen Innovationsprozess. Im Zentrum steht die Frage, wie es gelingen kann, steigenden Nachhaltigkeitsanforderungen gerecht zu werden und wie das QM-Nachhaltigkeitsmodul einen Beitrag leistet. Lesen Sie hierzu die PM des QM-Milch e.V.

12.04.2024

Initiative Milch stellt Lernangebote vor Milch und Rind

(DBV) Wie und wo entstehen unsere Lebensmittel? Wie leben und arbeiten Landwirtinnen und Landwirte auf dem Hof? Was passiert mit der Milch, sobald sie den Betrieb verlässt? Der Wissenstransfer ist ein wichtiges Anliegen der Initiative Milch (IM). In einem Beitrag hat die IM bestehende interaktive und moderne Lernangebote verschiedener Träger zusammengestellt und gibt einen Überblick. Die zahlreichen Formate vermitteln praxisnah und verständlich Wissenswertes rund um die Milcherzeugun

12.04.2024

DBV-Veranstaltung: Tag des offenen Hofes 2024 Milch und Rind

(DBV) Landwirtschaft zeigen, wie sie wirklich ist. Darum geht es beim bundesweiten Tag des offenen Hofes am Wochenende des 8. und 9. Juni 2024. Die bundesweite Eröffnung findet in diesem Jahr in Rheinland-Pfalz statt. Für alle, die sich beteiligen möchten, stellt der DBV als Veranstalter Hofpakete zusammen, welche die Öffentlichkeitsarbeit unterstützen. Eine Beteiligung am Tag des offenen Hofes kann dabei ganz unterschiedlich gestaltet werden. In der DBV-Mitteilung (oben verlinkt) finden Sie weiterführende Informationen, den Link zum Instagram-Auftritt sowie eine Liste Ihrer Ansprechpartner vor Ort in den Landesbauern-, LandFrauen- oder Landjugendverbänden.

12.04.2024

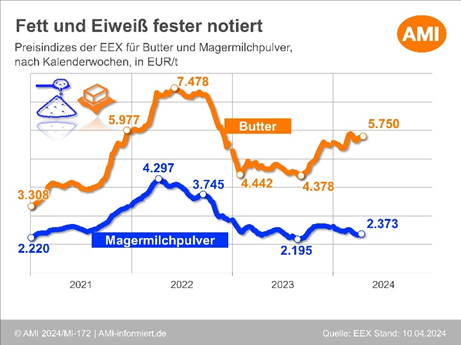

Milchmarkt Milch und Rind

(AMI, ZMB) Der saisonal typische Anstieg des Milchaufkommens wurde in der 13. KW unterbrochen. Die Milchanlieferung lag mit -0,2% unter der Vorwoche. Damit reduzierte sich der Abstand zur Vorjahreswoche auf +0,7%. Aufgrund der relativ warmen Witterung Anfang April erhielt die Nachfrage nach dem weißen Sortiment zusätzliche Impulse. Am Buttermarkt ist eine gute Nachfrage zu beobachten, welche mit Blick auf die Spargelernte insbesondere für die abgepackte Butter als weiter anhaltend eingeschätzt wird. Die Preise entwickeln sich stabil bis fester mit leicht angehobenen Blockbutternotierungen.

Der Schnittkäsemarkt zeigt sich ausgeglichen. Die Lagerbestände sind anhaltend jung und niedrig. Die Nachfrage aus dem Inland von LEH, Industrie und Food Service ist zufriedenstellend, ebenso der Export nach Südeuropa und in Drittländer. Die Preise tendieren seitwärts; z.T. uneinheitlich. Die Pulvermärkte sind derzeit ruhiger; es wird allerdings eine Belebung mit dem Ende des Ramadans erwartet. Die Preise für MMP und VMP sind stabil, für MP uneinheitlich.

12.04.2024

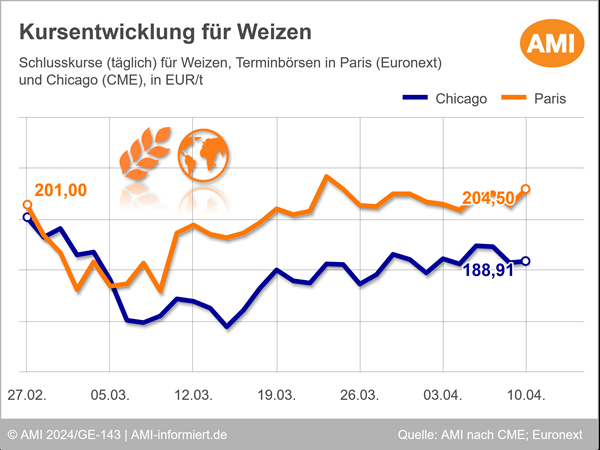

Paris: Kaum große Weizenimporteure am Markt Pflanzen

Große Importeure aus Nordafrika oder dem Nahen Osten hielten sich aufgrund des Fastenmonats Ramadan vom Markt fern. Unterdessen stützten mögliche Ausfuhrbeschränkungen Russlands die Notierungen.

Meldungen aus der Schwarzmeerregion zeigten in den vorangegangenen Handelstagen Kurswirkung. Das Kriegsgeschehen in der Ukraine wie auch mögliche Exportverzögerungen Russlands stehen dabei im Mittelpunkt. Marktteilnehmer berichten von Verzögerungen bei der Ausstellung von Pflanzengesundheitszeugnissen russischer Behörden, die für Exporte notwendig sind. Daher stiegen die Weizenkurse, da auf Verzögerungen und vorübergehenden Ausfuhrstopps Russlands spekuliert wurde – allerdings nur kurzzeitig, denn das Beratungsunternehmen SovEcon meldete, dass es bis zum Ende der laufenden Saison keine wesentlichen Ausfuhreinschränkungen geben wird. Zudem laufen die russischen Weizenexporte trotz Frachtverzögerungen ungebremst flott.

Ungünstige Witterungsbedingungen auf der Nordhalbkugel konnten ebenfalls stützende Wirkung entfalten. Die Feldkulturen befinden sich derzeit in einem empfindlichen Zustand, hierbei wirkt die Trockenheit in Teilen der USA und Schwarzmeerregion sowie kräftige Niederschläge in Frankreich keineswegs ertragsfördernd. Es bleibt abzuwarten, wie sich die Bedingungen auf die Kulturen auswirken wird.

Unterdessen ist am Exportmarkt kaum etwas los. Internationales Kaufinteresse hält sich in Grenzen. Viele große Getreideimporteure aus Nordafrika oder dem Nahen Osten halten sich in der laufenden Handelswoche aufgrund des muslimischen Fastenmonats Ramadan und des anschließenden Zuckerfestes dem Markt fern. Die Meldung, dass Tunesien rund 50.000 t Weizen aus der Schwarzmeerregion gekauft hat, unterstreicht den harten Wettbewerb am Exportmarkt. Hierbei schmälert der feste Euro das Kaufinteresse an EU-Getreide zusätzlich.

12.04.2024

Handel am Getreidemarkt rückt in den Hintergrund Pflanzen

Schwindende Nachfrage der Verarbeiter, unattraktive Gebote für die Erzeuger und drängende Feldarbeiten bremsen die Handelsaktivitäten für prompte Brotweizenpartien, aber auch Vorkontrakte sind seltener gefragt.

An den Terminbörsen geht es für Weizen weiterhin aufwärts, was sich am deutlichsten in den bereits knapper werdenden Qualitätsgetreidepreisen widerspiegelt. So legt A-Weizen franko Hamburg innerhalb von 5 Handelstagen um 10 auf 223 EUR/t zu und zeigt so auch das aufkeimende Interesse an Exportpartien. Immerhin läuft das Geschäft weiter, wenn auch gedämpft und die Vorräte in der Landwirtschaft werden jetzt insbesondere für qualitativ hochwertige Partien lückiger. Brotweizen und Brotroggen zeigen am Kassamarkt indes nur das Plus, welches auch Paris notiert. So legt Brotweizen franko Niederrhein, Westfalen oder Hamburg um 4 auf 203 bzw. 207 EUR/t zu. Damit hat sich in der Hafenstadt der Preisabstand zum Qualitätsweizen von 10 auf 16 EUR/t erhöht. Brotroggen verteuert sich um 3 auf 187 EUR/t franko Niederrein.

Die Umsätze am Inlandsmarkt sind indes sehr überschaubar. Mühlen zeigen sich gut versorgt und nehmen die vertraglich festgelegte Menge an und konzentrieren sich auf Lieferungen ex Ernte. Dafür ist momentan allerdings nicht viel Angebot am Markt. Der Erfassungshandel hat die Gebote für Kontraktware gesenkt und damit ist das Geschäft für Erzeuger unattraktiv. Außerdem haben Landwirte derzeit vorrangig ihre Feldarbeit im Sinn.

Neben den Maßnahmen in den Winterungen, die teils aufgrund der Nässe nun verzögert endlich durchgeführt werden können, drängt die Aussaat. Die überdurchschnittlichen Temperaturen bei guter Wasserversorgung haben den Zeitpunkt nach vorne geschoben. Hinsichtlich der Vermarkung der Lagerbestände läuft sporadisch immer etwas, aber es wird immer wahrscheinlicher, dass Partien in die nächste Saison überlagert werden. Auch wenn sich der Preisaufschlag für Partien ex Ernte gegenüber Vorwoche etwas verringert hat, liegen die Gebote weiterhin über denen für prompte Ware. (Quelle: AMI)