Fr, 20.01.2023

Anhaltende Abwärtstendenz am Rapsmarkt

(AMI) Im Zuge rückläufiger Terminmarktnotierungen bewegen sich die Kassapreise für Raps weiter nach unten.

Auch in der laufenden Handelswoche setzen die Rapskurse an der Pariser Börse ihre Abwärtsbewegung weiter fort. So verlor der Fronttermin Februar zuletzt binnen drei Börsentagen 12,75 EUR/t und schloss am 17.01.2023 mit 556,25 EUR/t auf dem tiefsten Stand seit dem 20.12.2022. Auch der Folgetermin Mai 23 tendierte schwächer und schloss mit 560 rund 8,25 EUR/t unter dem Niveau der Vorwoche. Auslöser für den Kursrückgang war neben dem festen Eurokurs auch die zunehmende Konkurrenz aus Osteuropa, Australien und Kanada. Auch die voranschreitende Sojaernte Brasiliens übte Druck aus. Brasilien dürfte 2022/23 eine Rekordernte einfahren, was das Ölsaatenangebot am Weltmarkt voraussichtlich deutlich vergrößert.

Angesichts der Abwärtskorrekturen an der Pariser Börse wurden auch die Gebote auf Großhandelsstufe zurückgenommen. So sind franko Niederrhein am 18.01.2023 bis zu 572 EUR/t für prompte Partien möglich, 4 EUR/t weniger als noch in der Woche zuvor. Für Partien franko Hamburg zur Lieferung ab Januar werden mit 551 rund 5 EUR/t weniger verlangt.

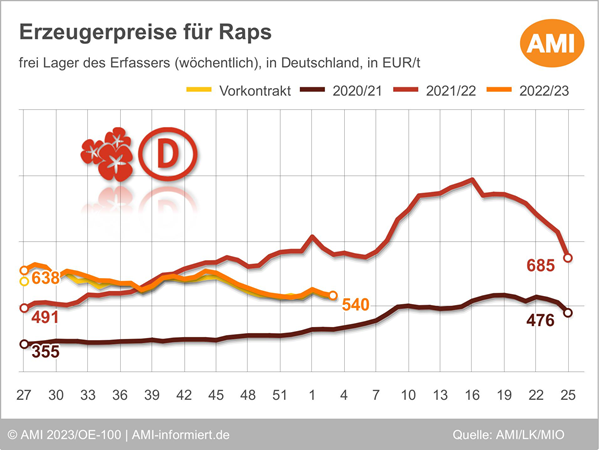

Auch auf Erzeugerstufe wurden die Gebote für Raps der Ernte 22 nach unten korrigiert. So werden aktuell im Bundesdurchschnitt 540,40 EUR/t genannt, was einem Rückgang von 7,50 EUR/t gegenüber Vorwoche entspricht. Die Meldungen aus den einzelnen Bundesländern rangieren dabei in einer Spanne von 510 bis 580 EUR/t. Auch die Vorkontraktpreise der Ernte 23 wurden um 3,60 auf 538,20 (515-555) EUR/t zurückgenommen. Der anhaltende Preisrückgang am Kassamarkt verunsichert die Erzeuger. Vereinzelt werden kleinere Verkäufe getätigt, viele Offerten bleiben allerdings ohne Umsatz. Käufer verweisen auf ihre gute Deckung und agieren angesichts der erneuten Preisrücknahmen zurückhalten. Ex Ernte 23 besteht zwar regional Interesse an Vorkontrakten, Abschlüsse kommen jedoch eher selten zustande. Hinsichtlich der Feldbestände schwindet die Sorge um Auswinterung, auch wenn es aktuell wieder kälter wird. Aber nach der frühlingshaften Witterung in den zurückliegenden 5 Wochen kehren nun Frost, zumeist gepaart mit Schnee zurück.

Sojabohnen bleiben preisstabil und profitieren von den festeren Kursen in Übersee. Während in Hessen und Südbaden unverändert zur Vorwoche jeweils 515 und 510 EUR/t genannt werden, wurden die Gebote aus Bayern um gut 1 auf 520 EUR/t frei Erfasserlager angehoben.

EU-Rapsimporte deutlich über Vorjahr

Nach Angaben der EU-Kommission wurden seit Wirtschaftsjahresbeginn 2,5 Mio. t aus der Ukraine in die EU-27 geliefert, das ist sind 56 % mehr als noch im Vorjahr. Auch die Lieferungen aus Australien haben deutlich zugenommen, so kam von dort mit 1,4 Mio. t mehr als das doppelte der Vorjahresmenge. Kanada lieferte demgegenüber rund 62 % weniger als noch im gleichen Zeitraum 2021/22. So erhielt die EU-27 vom 01.07.2022 bis zum 15.01.2023 insgesamt 4,2 Mio. t Drittlandraps und damit 45 % mehr als im Vorjahreszeitraum.

Dieser Trend zeichnet sich für Deutsche Drittlandimporte indes nicht ab. Brüssel weist Lizenzen in Höhe von knapp 494.000 t Raps für den genannten Zeitraum aus, das sind 13 % weniger als im Vorjahreszeitraum.