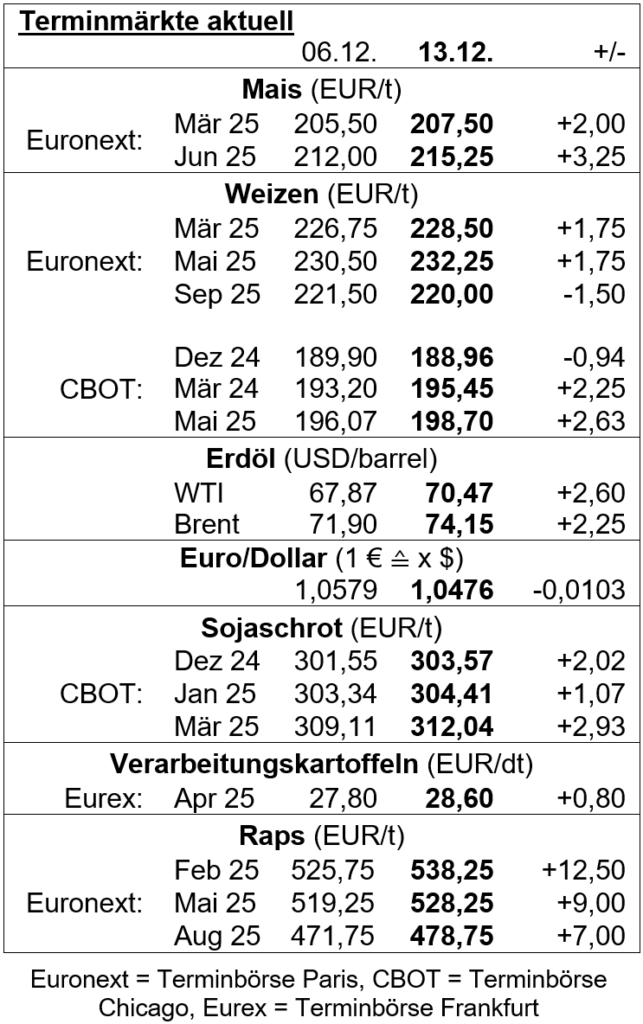

Die Umsätze am Rapsmarkt bleiben zum Jahresende überschaubar. Teils werden die Preissteigerungen allerdings noch zur Vermarktung genutzt.

(AMI) An der Pariser Börse geht es wieder aufwärts. Dabei verzeichnete der Kurs nahezu durchweg grüne Zahlen. Am 12.12.2024 schloss der Fronttermin Februar mit 538 EUR/t rund 8,75 EUR/t über dem Niveau der Vorwoche. Auch Partien der Ernte 2025 tendierten fester, hier fiel das Plus allerdings etwas weniger deutlich aus. Mit 480,25 EUR/t schloss der August-25-Kontrakt rund 4 EUR/t höher. Kurstreibende Impulse kamen dabei von den übrigen Ölsaaten, darunter auch den Canolanotierungen in Winnipeg. StatCan korrigierte seine Prognose der diesjährigen kanadischen Rapsernte zuletzt deutlich nach unten, was dem Kurs merklich Aufwind verlieh.

Der Kursgewinn für Raps zeigt auch auf Großhandelsebene Wirkung. So sind franko Hamburg am 11.12.2024 mit 536 EUR/t zur Lieferung ab April rund 11 EUR/t mehr möglich als noch in der Woche zuvor. Franko Niederrhein geht mit 550 rund 10 EUR/t aufwärts. Für Partien der Ernte 2025 sind bis zu 476 EUR/t im Gespräch.

Auch auf Erzeugerstufe geht es aufwärts. Im Bundesdurchschnitt werden Partien der Ernte 2024 für rund 496,50 EUR/t offeriert, 11,40 EUR/t mehr als noch in der Vorwoche. Die Meldungen aus den einzelnen Bundesländern rangieren dabei in einer Spanne von 450-523 EUR/t. Für Partien der Ernte 2025 werden im Mittel 445,30 (420-500) EUR/t in Aussicht gestellt und damit 6,50 EUR/t mehr.

Insgesamt bleibt das Handelsgeschehen kurz vor den Weihnachtsfeiertagen sehr überschaubar. Regional wird noch Raps an die Ölmühlen geliefert. Wie jedes Jahr ist die Logistik kurz vor den Feiertagen allerdings sehr angespannt. Lastwagen sind knapp. Mit Spannung werden die Auswirkungen der zeitweisen Sperrung der Mosel beobachtet. Die Mosel ist ein wichtiger Schifffahrtsweg für Agrarrohstoffe wie Raps. Teils wird das attraktive Preisniveau noch zur Vermarktung genutzt, entweder aufgrund von Liquiditätsengpässen oder wegen Platzmangel. Das betrifft insbesondere die Ernte 24, aber auch Teilmengen für die kommende Ernte 25. Dabei werden die unverkauften Lagermengen allerdings zunehmend dünner. Die Feldbestände gehen indes überwiegend gut entwickelt in die Winterruhe.