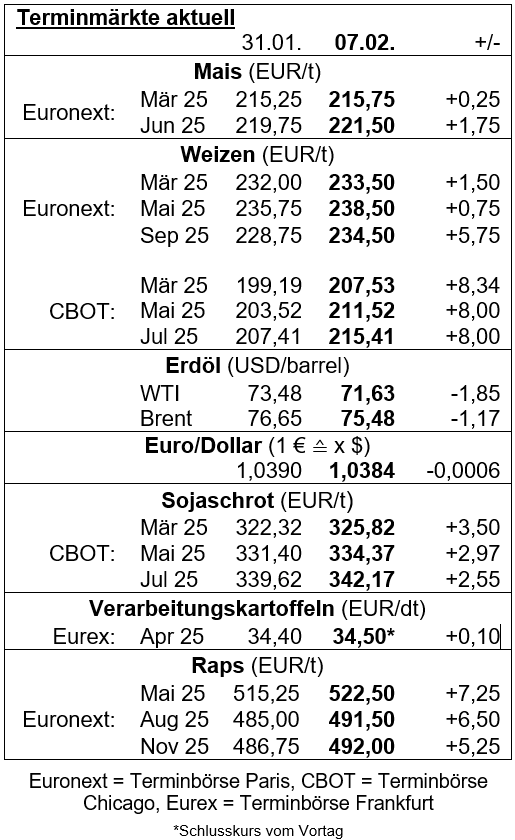

Mit Unterstützung fester Kurse ging es für die Erzeugerpreise in der 6. KW kräftig nach oben, aber das bleibt volatil. Und so bremsen die stark schwankenden Notierungen die Umsätze.

(AMI) Am 04.02.25 schloss der Fronttermin in Paris noch 6 EUR/t über Vorwochenlinie, am 05.02.24 bereits 1,50 EUR/t darunter, um am 06.02. bei 234 EUR/t wieder 2 Euro über dem Vorwochenniveau zu schließen. Und so treffen am Getreidemarkt sehr unterschiedliche Preisvorstellungen aufeinander, die nur selten zum Abschluss führen. Mühlen sind kaum Käufer und wenn, dann konzentriert sich das Kaufinteresse auf überdurchschnittliche Qualitäten. Diese werden von den Erzeugern aber nicht offeriert, jedenfalls nicht zu den aktuellen Geboten. Dabei erscheinen die Brotweizenpreise deutlich attraktiver als zuletzt.

Mit Unterstützung der Terminmarktkurse legten die Erzeugerpreise in der 6. KW 20225 sprunghaft zu und machten damit das Minus der beiden Vorwochen nahezu wieder wett. Alterntiger Brotweizen verteuerte sich um 4,25 EUR/t auf 209,15 (190-220) EUR/t und erreicht damit sogar seinen Jahreshöchstpreis. Das schafft Qualitätsweizen mit 229,30 (215-245) EUR/t und einem Plus von 4,60 EUR/t allerdings nicht und kratzt nur an den 230 EUR/t, die zu Anfang des Jahres gemeldet wurden. Eliteweizen verteuert sich um gut 4 auf 248,80 (240-250) EUR/t und bleibt damit ebenfalls unter den 253,55 EUR/t, die schon mal Anfang des Jahres gemeldet wurden.

Die Großhandelspreise franko Mühle legen gegenüber Vorwoche ebenfalls um 5 EUR/t zu. So wurden am 05.02.2025 für prompten Brotweizen franko Niederrhein 249 EUR/t genannt, franko Westfalen 1 EUR/t weniger. Der Exportstandort Hamburg nennt magere 240 EUR/t und für Qualitätsweizen 260 EUR/t. Damit bleibt der Qualitätsaufschlag unverändert bei 20 EUR/t.

Braugerste wird nur scheinbar fester bewertet! Mit dem Wegfall der Tiefpreismeldungen aus Thüringen und Sachsen, die in den Vorwochen deutlich unter 200 EUR/t frei Erfasserlager lagen, erhöht sich der Bundesdurchschnitt um 4,45 auf 220,80 (197-234) EUR/t, aber eigentlich werden nur aus Bayern gegenüber Vorwoche höhere Preise gemeldet; in 8 von 9 Regionalmeldungen gehen die Braugerstenpreise zurück, teils bis zu 7 EUR/t. Aber die Nachfrage ist gering. Die bisherige Nachfrage der Mälzereien in Deutschland ist laut BLE auf dem niedrigen Vorjahresstand und damit für Gerste 5 % unter dem langjährigen Durchschnitt und für Weizen sogar 15 %. Franko Oberrhein liegen aktuell die Verkaufsideen unverändert bei 260 EUR/t und stehen damit ziemlich allein, denn Kaufinteresse gibt es auf Terminen bis Juni 25 nicht. Daher haben für Liefertermine ab Oktober 25 die Verkäufer ihre Offerten gegenüber Vorwoche um 2 auf 278 EUR/t gesenkt und kommen damit den festgemeißelten 275 EUR/t der Käufer immerhin etwas näher.

Im Aufwind befinden sich sogar die Brotroggenpreise, die mit gut 162 EUR/t rund 3,75 EUR/t über Vorwoche liegen, aber damit ebenfalls das Niveau vom Jahresanfang verfehlen. Und das spiegelt die Krux des Getreidemarktes am besten wider; Die Großhandelspreise für Brotroggen franko Verarbeiter haben sich in den zurückliegenden 10 Tagen nicht verändert – weil es keine Nachfrage gibt! Es werden franko Oberrhein weiterhin 220 EUR/t genannt.