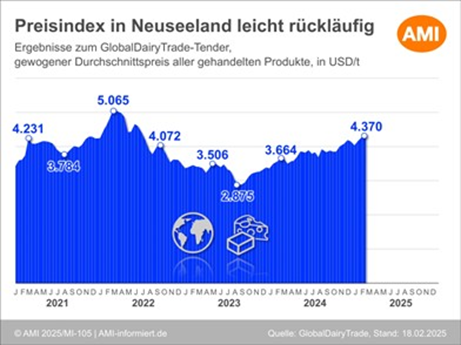

(DBV) Auf seinem Plenum in der vergangenen Woche hat sich der Bundesrat kritisch zum Vorschlag der EU-Kommission zur Änderung der Verordnungen (EU) Nr. 1308/2013 (GMO), (EU) 2021/2115 und (EU) 2021/2116 geäußert. Das Plenum lehnt u. a. die darin vorgesehenen Verschärfungen zum Art. 148 GMO ab und hat die Bundesregierung aufgefordert, sich in Brüssel mit Nachdruck gegen eine Neuregelung des Art. 148 einzubringen. Mehr Details in der Beschlussdrucksache des Bundesrates.

Auf dem neusten Stand

Lokales aus dem Kreisverband

Die wichtigsten Veranstaltungen und Verbandsinformationen auf einen Blick. Informieren Sie sich über anstehenden Events sowie lokale Nachrichten aus dem Kreisverband und erhalten Sie täglich aktualisierte Informationen zu den verschiedenen Betriebszweigen von unserem Landesverband.

Aktuelles aus dem Kreisverband

Aktuelles aus dem Landesverband

21.02.2025

21.02.2025

Weizenkurse tendieren uneinheitlich Pflanzen

Während die Pariser Kurse das Vorwochenniveau deutlich verfehlen, geht es in Chicago seit Ende Januar aufwärts.

(AMI) Die Pariser Weizenkurse können das Niveau der Vorwoche nicht halten und geben nach. Am 19.02.2025 schloss der Fronttermin März 25 bei 228,25 EUR/t, auf Wochensicht ein Rückgang um 3,75 EUR/t. Gleichzeitig rutschte der Termin auf ein 3-Wochentief. Kontrakte der Ernte 25 können demgegenüber auf Wochensicht etwas zulegen. Der September-Termin schloss jüngst bei 238 EUR/t, immerhin 2,50 EUR/t über Vorwoche, Folgetermine legen binnen einer Woche um bis zu 3,50 EUR/t zu.

Die seit Wirtschaftsjahresbeginn schwachen EU-Weichweizenexporte lasten weiterhin auf den Kursen. Nach Angaben der EU-Kommission exportierte die Gemeinschaft im bisherigen Wirtschaftsjahresverlauf bis zum 16.02.2025 rund 13,33 Mio. t, zum Vorjahreszeitpunkt waren es bereits 20,80 Mio. t. Damit sind die Ausfuhren bisher um 36 % eingebrochen. An den geringen Exportzahlen dürfte sich im weiteren Verlauf der Saison auch nicht mehr viel ändern, dafür sind die EU-Preise zu hoch, die Konkurrenz am Weltmarkt aktuell zu groß und das Kaufinteresse zu gering.

Hinzu kommt die Aussicht auf eine wieder stärkere Konkurrenz aus Russland und der Ukraine. Weitere Friedensgespräche mit den beiden Ländern lassen auf ein Ende des Kriegsgeschehens hoffen. Das würde auch die Getreide- und Ölsaatenausfuhren der Länder wieder deutlich erhöhen. Es könnte wieder von mehr Häfen abgefahren und die Logistikkosten gesenkt werden. Das würde den Wettbewerb nochmals deutlich erhöhen und den Kursspielraum nach oben der Pariser Getreidenotierungen begrenzen. Marktteilnehmer berichten, dass die EU-Preise deutlich fallen müssten, um an internationalen Markt mithalten zu können. Der seit Wochenbeginn schwächere Euro bietet kaum Unterstützung.

Für zwischenzeitlichen Auftrieb sorgten hingegen Meldungen über frostige Bedingungen in russischen Anbauregionen. Marktteilnehmer befürchteten, dass die zu kalten Bedingungen an den Feldbeständen große Schäden verursachen und das Ertragspotenzial schmälern könnte. Die Sorgen verblassten jüngst jedoch wieder etwas, größere Frostschäden wurden bislang ausgeschlossen. Auch in Nordfrankreich hatten ungünstige Bedingungen für Verunsicherung gesorgt. Der Zustand der Feldbestände verschlechtert sich aufgrund zu nasser Bedingungen schon seit Dezember. Nach Angaben von FranceAgriMer befinden sich derzeit nur 73 % des Weichweizens in einem zufriedenstellenden Zustand, was nur wenig über dem 4-Jahrestief von 68 % liegt.

21.02.2025

Parteienprogrammcheck und Wahl-O-Mat Milch und Rind

(DBV) In der Februarausgabe der dbk ist ein ausführlicher Programmcheck der Parteifraktionen im Deutschen Bundestag veröffentlicht. Dieser gibt einen Überblick, über die Landwirtschaftsprogrammatiken für die nächste Legislaturperiode.

Für interessierte Landwirte hat agrarheute den Wahl-O-Mat „Agrar-O-Mat“ aufgesetzt.

21.02.2025

Vorkontraktpreise für deutsches Getreide 30 EUR/t über Vorjahreslinie Pflanzen

Die Vermarktung von alterntigen Partien ist mit den zuletzt rückläufigen Geboten ins Stocken geraten, selbst Vorkontrakte werden weniger abgeschlossen, auch wenn dafür die Gebote deutlich steigen, aber die Entwicklung auf den Feldern wird erst einmal abgewartet.

(AMI) Die Großhandelspreise für Mahlweizen zeichnen bei wenig Umsatz die Entwicklung der Pariser Kurse nach. Prompte Ware verlor franko 3-4 EUR/t, Lieferungen ab April 25 im Wochenvergleich nur 1 EUR/t. So wird prompter Qualitätsweizen franko Hamburg aktuell mit 255 EUR/t rund 3 EUR/t unter Vorwoche bewertet, Brotweizen mit 235 EUR/t rund 4 EUR/t. Am Niederrhein oder franko Westfalen kostete diese am 19.02.2025 rund 240 EUR/t und damit ebenfalls 3 EUR/t weniger. Demgegenüber verlor April-Ware nur 1 auf 248 EUR/t. Brotroggen verzeichnet kein Geschäft und verharrt unbesprochen auf 220 EUR/t.

Die Erzeugerpreise für alterntige Partien änderten in der 8. KW ihre Richtung und verloren etwas an Boden. Ausnahme macht Brotweizen, der sich im Bundesmittel sogar um 0,37 auf 211,80 (192-227) EUR/t verteuerte. Hessen, Sachsen, Bayern und Baden-Württemberg zogen endlich nach, wobei die gemeldeten 192 EUR/t in Schleswig-Holstein als Spannenuntergrenze eine Frechheit sind. Da würde es sich lohnen seine Partien nach Mecklenburg zu fahren; dort werden 20-36 EUR/t mehr gezahlt. Qualitätsweizen konnte sein Vorwochenniveau nicht halten und verlor im Schnitt knapp 2,60 auf 230,50 (215-243) EUR/t, obgleich auch dafür im Süden die Gebote gestiegen sind. Während in der Vorwoche noch rege verkauft wurde, ist es aktuell, bis auf ein paar Nachzügler, sehr ruhig geworden.

Demgegenüber entwickeln sich die Vorkontraktpreise, wie das Vorbild in Paris, anhaltend fest. Brotweizen legt auf 3,50 auf 209,25 EUR/t zu, Qualitätsweizen um 1,30 auf 229,15 EUR/t und Brotroggen um 1,80 auf 171,70 EUR/t. Damit liegen die Vorkontraktpreise rund 30 EUR/t über Vorjahreslinie.

21.02.2025

Internationale Ölsaatenmärkte uneinheitlich Pflanzen

Verbesserte Vegetationsbedingungen in Südamerika und ein demzufolge größeres Angebotspotenzial belasten Soja, während Raps in Paris von festem Canola profitiert.

Die Sojabohnenkurse an der Börse in Chicago verbuchten in der vergangenen Berichtswoche Verluste. So schloss der Fronttermin März 25 am 18.02.2025 auf umgerechnet 365,21 EUR/t, was einem Minus auf Wochensicht von 6,10 EUR/t entspricht. Dabei wurden die Kurse vorrangig von der Aussicht auf größere US-Vorräte zum Ende des laufenden Wirtschaftsjahres sowie von der schwächelnden chinesischen Nachfrage nach US-Soja belastet. Das USDA hatte in seinem in der vergangenen Woche erschienenen Bericht die US-Endbestände unverändert bei 10,4 Mio. t belassen – der Markt hatte im Vorfeld mit einer Senkung der Prognose gerechnet.

Ansonsten lag der Fokus der Marktteilnehmer auf den Witterungsbedingungen in Südamerika. Besonders die Aussicht auf eine Rekordernte in Brasilien und die jüngsten Niederschläge in den von Trockenheit geplagten Anbaugebieten Argentiniens setzten die Notierungen in Chicago zusätzlich unter Druck. Die brasilianischen Experten von Conab reduzierten jüngst ihre Prognose zur diesjährigen Sojabohnenernte von 166,32 auf 166,01 Mio. t. Begründet wird dies mit den zuletzt trockenen Bedingungen in den südlichen Anbaugebieten.

Die Rapskurse an der Pariser Börse legten zu. Am 18.02.2025 schloss der Fronttermin März 25 auf 533 EUR/t –im Vergleich zur Vorwoche ein Plus von 10 EUR/t. Raps der Ernte 2025 verbuchte ein Plus von 5 EUR/t auf Wochensicht und schloss bei 499,25 EUR/t. Allerdings wurden die Gewinne von der geringen Nachfrage in der EU begrenzt.

Vorrangig profitierte der europäische Raps von den festen Kursen für kanadischen Canola in Winnipeg, die aufgrund geschmälerter Vorräte sowie reger Exporte am 11.02.2025 mit umgerechnet 449,40 EUR/t ein Jahreshoch erreicht hatten. Aufgrund technischer Verkäufe gaben die Canola-Notierungen seit Beginn der laufenden Woche jedoch einen Teil der Gewinne wieder ab und schlossen am 18.02.2025 bei umgerechnet 445,90 EUR/t.

21.02.2025

Milchmarkt Milch und Rind

(AMI, ZMB) Die Milchanlieferung in Deutschland steigt saisonal weiter an, jedoch langsamer als im Vorjahr. In der 6. KW wurde 0,3 % mehr Milch als in der Vorwoche erfasst, damit aber 2,7 % weniger als in KW 6 2024. Die Nachfrage nach abgepackter Butter und Mischstreichfetten ist stark gestiegen, teils über die Lieferkapazitäten hinaus. Preissenkungen zu Monatsbeginn haben vermutlich die Nachfrage belebt. Anbieter von Blockbutter agieren zurückhaltend, während Kaufinteresse besteht. Abweichende Preisvorstellungen erschweren Abschlüsse. Die starke Inlandsnachfrage nach Schnittkäse trifft auf ein knappes Angebot. Lagerbestände sinken weiter, die Preise sind stabil mit leicht fester Tendenz.

Die Nachfrage nach MMP ist stabil, diese Woche jedoch ruhiger aufgrund der Gulfood-Messe. Das Kaufinteresse hat sich insgesamt belebt. Der Markt für VMP ist stabil. Die Nachfrage nach MP bleibt stark, bei stabilen Preisen. Futtermittelware entwickelt sich insgesamt stabil bis fest, der Markt für Molkenkonzentrat zeigte sich zuletzt etwas schwächer.

21.02.2025

Nur noch wenig Raps in Erzeugerhand Pflanzen

Im Einklang mit den festen Vorgaben an der Pariser Börse geht es auch hierzulande aufwärts. Das betrifft sowohl Raps der Ernte 2024 als auch der Ernte 2025.

(AMI) Nach dem Auf und Ab der vergangenen Woche konnten sich die Pariser Rapsnotierungen zuletzt merklich befestigen. So verzeichnete der Fronttermin Mai 25 vier Tage in Folge grüne Zahlen und schloss mit 533 EUR/t am 18.02.2025 rund 10 EUR/t über dem Niveau der Vorwoche. Auch Partien der kommenden Ernte legen zu, auch wenn der Kursanstieg hier etwas weniger deutlich ausfällt. So notiert der August-25-Kontrakt zuletzt 499,25 EUR/t und verzeichnet damit auf Wochensicht ein Plus von 5 EUR/t. Kurstreibende Impulse kamen dabei aus Kanada, immerhin erreichten die Canola-Notierungen hier zwischenzeitlich ein Jahreshoch. Ausschlaggebend dafür waren rege Exporte bei gleichzeitig schrumpfenden Vorräten.

Das Kursplus in Paris zeigt auch auf Großhandelsebene Preiswirkung. So sind franko Hamburg am 19.02.2025 rund 538 EUR/t für Partien zur Lieferung ab April möglich und damit, bei angehobener Prämie (+2) rund 12 EUR/t mehr als noch in der Woche zuvor. Gleiches gilt für Partien franko Niederrhein. Hier bleibt das Aufgeld allerdings unverändert, so dass mit 541 EUR/t für prompte Ware rund 10 EUR/t mehr im Gespräch sind. Dabei bleiben die Umsätze auch weiterhin überschaubar. Das betrifft sowohl die alte als auch die neue Ernte. Die Importe aus Australien laufen weiterhin stetig. Allerdings betrifft das nur bereits vertraglich kontrahierte Ware, Neugeschäft kommt aktuell kaum zustande.

Auch auf Erzeugerstufe geht es aufwärts, hier klettern die Forderungen im Bundesdurchschnitt sogar wieder über die Linie von 500 EUR/t. So werden im Mittel für Partien der Ernte 2024 rund 502,40 EUR/t gefordert und damit 10,10 EUR/t mehr als noch in der Woche zuvor. Die Meldungen aus den einzelnen Bundesländern rangieren dabei in einer Spanne von 470-527 EUR/t. Nach Einschätzung des Marktes dürfte sich kaum noch Ware in Erzeugerhand befinden. Mit der Vermarktung der Restmengen wird in der Hoffnung auf weitere Preissteigerungen größtenteils abgewartet. So bleiben die Umsätze gering. Bestehende Kontrakte werden abgewickelt. Ein anderes Bild zeigt sich indes mit Raps der Ernte 2025. Hier wurden zuletzt regional Vorkontrakte abgeschlossen. Mit 462,20 (440-500) EUR/t waren dabei im Mittel 3,10 EUR/t mehr möglich als in der Vorwoche.

Die Feldbestände befinden sich bislang in einem guten Zustand. Gebietsweise gab es Fröste mit bis zu -15°C, teils mit geschlossener, teils mit leichter oder ohne Schneedecke. Ende der 08. KW werden höhere Temperaturen erwartet. So können bei Befahrbarkeit die unterbrochenen Düngemaßnahmen fortgesetzt werden.

21.02.2025

Deutschland: Geflügelmarkt ist fest Geflügel

(AMI) Die Preise für Brustfilet stiegen leicht, während andere Hähnchenprodukte weitgehend stabil blieben. Im März wird eine höhere Nachfrage nach Frischware erwartet, die Vorräte an TK-Ware sind begrenzt. Am Putenmarkt traf konstantes Verbraucherinteresse auf ein knappes Angebot. Die Preise für frisches Weißfleisch stiegen vereinzelt, da die Liefermengen aus Polen sanken. Die Althennenpreise blieben stabil, doch das Lebendangebot war knapp. Eine verstärkte Nachfrage nach polnischen Althennen verschärfte die Lage.